par Francesco S. Massimo

Les caractéristiques du paradigme Amazon sont liées à deux dimensions cruciales du capitalisme contemporain : la logistique, d’une part, et la finance, d’autre part. Caché derrière ceux-ci, le travail continue d’occuper une place centrale. Ma thèse est que le travail, la finance et la logistique ne peuvent être considérés séparément et je vais essayer d’identifier certains des liens qui les unissent.

Il faudrait commencer par dire qu’Amazon, après tout, n’a rien inventé de nouveau. La vente à distance et la distribution à grande échelle sont des phénomènes relativement anciens. Mais Amazon a changé le visage des deux, en les hybridant en quelque sorte. Dans les années 1990, la vente à distance et les supermarchés fonctionnaient encore sur des voies parallèles. La grande distribution était déjà un géant du capitalisme occidental depuis des décennies. Wal-Mart a ouvert son premier magasin en 1962 et est devenu, dans les années 1990, la plus grande entreprise américaine. Comme le rappelle Giovanni Arrighi dans son Adam Smith in Beijing (2009), en 1950, General Motors occupait cette place, représentant 3 % du PIB américain. Quarante ans plus tard, Wal-Mart était devenu le plus grand employeur du monde, avec 1,5 million de salariés et un chiffre d’affaires représentant 2,3 % du PIB américain. En 1994, lorsque Jeff Bezos a fondé Amazon, le pouvoir de Wal-Mart semblait hors d’atteinte. On en parlait de Wal-Mart de la même manière dont on parle d’Amazon aujourd’hui : un géant, le porte-drapeau d’un nouveau paradigme gestionnaire. Ses opposants dénoncent sa surpuissance commerciale et ses abus envers les travailleurs, proposant un démantèlement au nom des principes antitrust. Peu de gens, y compris Bezos et ses bailleurs de fonds avisés, imaginaient qu’un site web de vente à distance pourrait rivaliser avec Wal-Mart en un peu plus d’une décennie. Cela a été rendu possible, entre autres, par deux éléments : la croissance financière du secteur technologique et la révolution logistique.

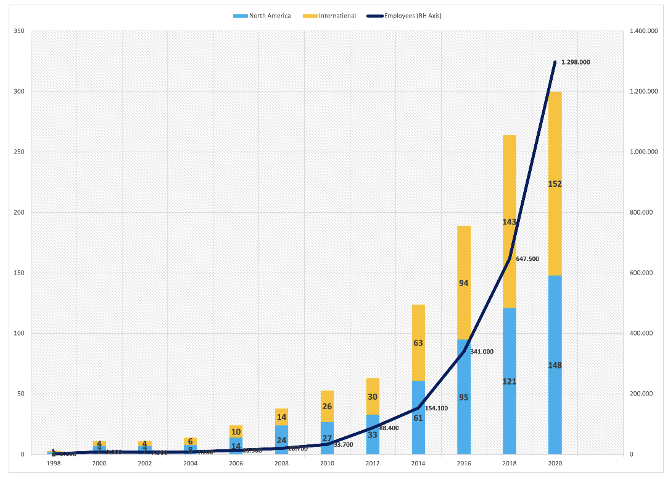

Beaucoup de choses ont déjà été dites sur la révolution logistique, à commencer par le célèbre article de Bruce Allen (The Logistics Revolution and Transportation, in AAAPSS, 1997) dans lequel il prédisait un nouveau cours dans lequel la logistique passerait du statut de simple fonction auxiliaire de l’organisation des entreprises à celui de science de la gestion des organisations économiques capable de manière systémique d’optimiser les transactions, de réduire les coûts et d’augmenter les profits. Avec l’avènement de la logistique, la « colonisation » de ce que Peter Drucker avait déjà appelé en 1962 « le dernier continent de l’économie » allait avoir lieu – une association, celle entre logistique et colonisation, moins métaphorique de ce qu’elle n’apparaît. Les faits ont donné raison à Bruce Allen. Nous ne savons pas si Bezos avait lu cet article, mais le fait est qu’en 1997, le fondateur d’Amazon était déjà conscient de l’importance du réseau logistique pour développer son entreprise. En 1998, Amazon disposait de trois grands entrepôts (appelé Fulfillment Centers) et en 2000, il y en disposait déjà onze (sept en Amérique du Nord et quatre en Europe). Le nombre d’employés est passé d’environ deux mille en 1998 à neuf mille en 2000. En 2020, on comptait plus de 1,2 million d’employés et plus de 300 centres de traitement des commandes.

Nous ne savons pas si Bezos prévoyait déjà à l’époque la taille actuelle d’Amazon, mais la doctrine dominante des modèles d’entreprise recommandait une structure allégée. Les nouvelles technologies de l’information ont permis de fluidifier les communications et les transactions entre l’organisation et le marché, rendant inutile l’intégration de fonctions non essentielles dans la structure de l’entreprise.

Le commerce en ligne promettait un marché enfin décentralisé dans lequel l’offre et la demande se croiseraient sur la toile dans un espace économique transparent sans acteurs dominants. En peu de temps, des entreprises ont vu le jour pour offrir au marché l’infrastructure virtuelle permettant de faire correspondre l’offre et la demande. Ebay a connu le plus grand succès. Il s’agissait d’un premier pas, peut-être décisif, vers la « corporatisation » (commercialisation) de l’internet. Au moment où les experts célébraient le mariage entre Internet et le marché libre, le marché s’est incorporé à l’organisation : c’est ainsi que sont nées les premières plateformes. La deuxième étape, tout aussi décisive, a été le mariage entre internet et la logistique, entre le marché virtuel et l’infrastructure physique. Passé cette étape, Amazon a obtenu le contrôle total des transactions : leur réalisation commerciale (l’achat) d’une part, et leur réalisation opérationnelle (la livraison) d’autre part. Mais pour que ce projet soit économiquement viable, un ingrédient supplémentaire était nécessaire : les économies d’échelle. La croissance permettrait à Amazon d’amortir les coûts de son infrastructure, de gagner en efficacité et de mieux contrôler la gestion des flux physiques.

Le réseau logistique d’Amazon était quelque chose de nouveau par rapport aux opérateurs traditionnels de supermarchés et au commerce électronique initial. Contrairement au premier, il ne repose pas tant sur un réseau capillaire de points de vente que sur des grands centres d’où partent des itinéraires menant directement au domicile du client. Cela a permis de disposer d’un réseau plus concentré et de réaliser des gains d’efficacité. Mais qui mettrait en place et gérerait ces centres ? Contrairement à ce qui se faisait auparavant, Amazon souhaitait stocker la plupart des biens à vendre (à l’époque, il s’agissait principalement de livres) et préparer directement les commandes. Cela permettait un meilleur contrôle des processus et, dans l’intention de Bezos et de ses associés, une meilleure qualité de service.

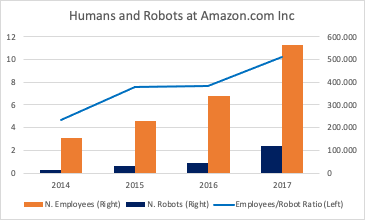

Mais c’est précisément le caractère inédit de cette hybridation de la vente en ligne et de la distribution physique qui a nécessité de concevoir l’organisation du travail quasiment à partir de zéro. Il a fallu plusieurs années à Amazon pour adapter la machine logistique à sa stratégie de marché. Et il a fallu quelques années de plus pour ajuster la machine logistique à sa propre stratégie de marché. Ainsi,n nous sommes ainsi passés d’entrepôts de « première génération » construits sur le modèle de Wal-Mart – mais qui se sont avérés peu adaptés à l’activité d’Amazon – à des entrepôts de seconde génération, plus adaptés mais aussi plus taylorisés. Un exemple d’entrepôt de deuxième génération est le premier centre français, ouvert à Saran (45) en 2011. Aujourd’hui, avec les nouveaux centres semi-robotisés, tels que, par exemple les nouveaux centre de Brétigny (91) et Metz (57), nous sommes confrontés à un modèle de troisième génération, dans lequel l’introduction de robots AGV (Automatic Guided Vehicle) Kiva augmente considérablement la productivité de certains segments du processus (même de 300% dans le picking), mais au prix d’une intensification supplémentaire des rythmes de travail, ainsi que d’une augmentation de sa fragmentation et du contrôle informatique et managérial.

Les relations industrielles ont également changé au cours de cette phase : la taylorisation progressive et la robotisation partielle ont accru le contrôle sur la main-d’œuvre, ce qui a permis de limiter les incitations monétaires et la partie variable du salaire. En 2017, face à la pression de la gauche américaine, Amazon a décidé de porter le salaire d’entrée à 15 dollars de l’heure. Dans le même temps, les primes de productivité et le programme de distribution d’actions ont été annulés, alors que leur valeur continuait à augmenter. Cela a permis d’attirer une nouvelle main d’œuvre et de pénaliser les seniors, facilitant (mais c’est une hypothèse, en l’absence de données accessibles sur la question) le turnover.

Au cours de ces années, le réseau Amazon a continué à se développer. L’année 2014 a marqué un tournant, avec le lancement d’AWS et l’ouverture des premières stations logistiques du « dernier kilomètre », avant-dernière étape d’un réseau de distribution contrôlé par Amazon sous sa propre marque. Ce n’est pas une simple coïncidence dans le temps. Ces deux choix sont décisifs et aussi intrinsèquement liés. AWS est désormais connu du public comme la « vraie » force d’Amazon. La logistique et le commerce électronique, dit-on, sont finalement secondaires. En réalité, le tableau est plus complexe que cela. Tout d’abord, il n’est pas suffisamment souligné comment AWS provient des activités logistiques d’Amazon. Afin de construire et de gérer son infrastructure physique, Amazon a également dû mettre en place une infrastructure informatique. Au départ, à l’époque des entrepôts de première génération, l’entreprise s’appuyait sur des fournisseurs externes. Bezos lui-même raconte comment les choses se sont passées, dans sa lettre aux actionnaires de 2010.

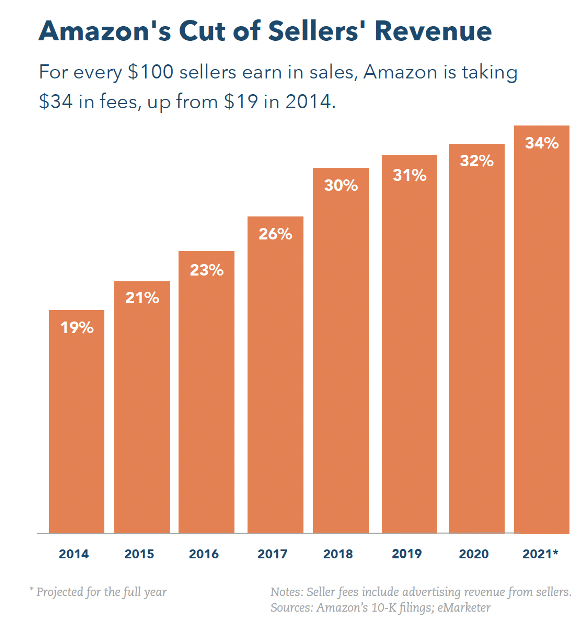

Pour reprendre les termes d’un ancien ingénieur d’Amazon que j’ai interrogé, « Amazon est une entreprise technologique, mais ses entrepôts sont un immense laboratoire dans lequel nous développons de nouvelles technologies à vendre à des tiers » (pensez aux partenariats avec Volkswagen, John Deere ou le gouvernement américain lui-même, et encore plus récemment avec Stellantis). La logistique devient un service à vendre à d’autres entreprises, grandes et petites. Tout en construisant son propre réseau de distribution, Amazon peut inaugurer son service pour les vendeurs tiers (FBA, Fulfillment-by-Amazon). Les vendeurs indépendants peuvent présenter leurs produits sur la place du marché d‘Amazon, doivent payer pour ce service, avant de pouvoir profiter du système de distribution bien établi d‘Amazon. Selon un rapport très récent de l’Institute for Local Self-Reliance (institut pour l’auto-résilience locale) co-dirigé par Stacy Mitchell, qui documente depuis des années les pratiques monopolistiques d’Amazon, la société extrait plus de 30 % de la valeur des revenus des vendeurs tiers.

Cette « taxe » sur les vendeurs externes correspondrait à 23 % des revenus totaux d’Amazon (y compris AWS). En revanche, les recettes des AWS ne représentent « que » 12 % du CA total du groupe.

Comme le disait récemment Forbes : « La marketplace [ou place de marché, NDLT] pour les vendeurs tiers est la poule aux œufs d’or d’Amazon, pas AWS ». L’expansion d’Amazon s’est donc faite verticalement, avec l’achèvement de son réseau logistique, et horizontalement, avec le développement de nouveaux secteurs d’activité, pour la plupart des spin-offs de ses opérations logistiques, tous intégrés les uns aux autres.

Cette croissance accélérée s’est faite dans une imbrication constante avec la finance. Avec son entrée en bourse en 1997, Amazon a récolté un premier financement de 500 millions de dollars. Dans les années suivantes, grâce à sa directrice financière Joy Covey, Amazon a été l’une des premières entreprises de la nouvelle économie à se financer par la dette : 2,25 milliards de dollars en mars 2000, ce qui lui a permis de survivre à l’éclatement de la bulle. Les premières années après la cotation ont été les plus compliquées tant d’un point de vue opérationnel (la logistique a eu du mal à décoller) que financier (Amazon a accumulé pertes sur pertes et n’a pas proposé de dividendes et de gains à court terme). Bezos et les autres dirigeants ont été clairs, à la limite de l’arrogance : ce qui compte, c’est le long terme. Il s’agissait en effet d’un choix contre l’idéologie financière dominante qui recommandait les profits et les dividendes à court terme. En revanche, si la rentabilité était faible ou nulle, d’autres fondamentaux étaient encourageants : le chiffre d’affaires était en hausse, de même que la trésorerie. Il faut dire aussi qu’à certains moments clés, Amazon a s’est réalignée sur la doxa «court-termiste» de Wall Street. En 2000, par exemple, alors que la valeur de ses actions était tirée vers le bas par l’éclatement de la bulle financière, Amazon a licencié quelque 1 300 employés, soit 15 % de ses effectifs, pour tenter d’améliorer ses comptes.

Une fois cette phase d’incertitude passée, le chemin a été beaucoup plus facile. Depuis la période clé de 2013-2014, la confiance des investisseurs est devenue certitude et aujourd’hui la valeur boursière d’Amazon est parmi les plus élevées de la bourse (1700 milliards de dollars).

La croissance de la valeur actionnariale a permis à Amazon de financer l’expansion de sa logistique du dernier kilomètre, qui a débuté à la même époque. À leur tour, les investissements ont permis d’accroître l’efficacité et le chiffre d’affaires, ce qui a renforcé la solidité financière du groupe. La finance et la logistique sont ainsi entrées dans un cercle vertueux. Ebay, le détaillant en ligne emblématique, offre la contre-épreuve : il n’a jamais voulu construire sa colonne vertébrale logistique et ne vaut aujourd’hui « que » 42 milliards ; son chiffre d’affaires en 2020 était d’environ 10 milliards contre plus de 386 milliards pour Amazon. Ebay n’a pas parié sur l’expansion physique, Amazon l’a fait. Et cela lui a ensuite permis de développer des segments commerciaux secondaires extrêmement rentables (mais intégrés) : principalement AWS et le service FBA pour les tiers. Le pari de l’intégration verticale et horizontale, comme l’aurait fait une ancienne entreprise fordiste, a porté ses fruits.

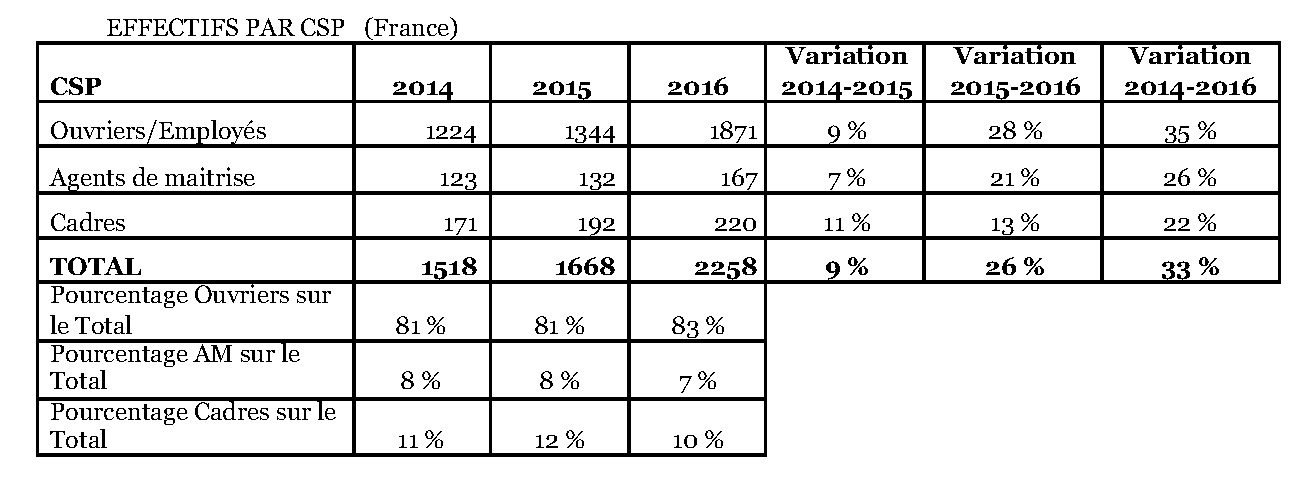

Aujourd’hui, Amazon est le deuxième employeur privé au monde, avec 1,3 million de salariés directs (en 2020), auxquels il faut ajouter des centaines de milliers de chauffeurs sous contrat ou indépendants. Il s’agit d’une main-d’œuvre essentiellement ouvrière. Par exemple, d’après mes calculs, en Italie, en 2020, 88 % des employés travaillent dans des agences de logistique et 5 % dans des centres d’appels de service à la clientèle. En 2019, dans la filiale qui gère les entrepôts italiens, sur 3 516 employés, 3 145 étaient classés comme ouvriers, 270 comme employés, 91 comme cadres moyens et 11 comme cadres. En France, la filiale qui gère les entrepôts a des chiffres similaires :

À l’échelle mondiale, nous ne pouvons que faire des estimations. Si l’on inclut dans le calcul les employés du siège et d’AWS, augmentant ainsi le pourcentage de main-d’œuvre qualifiée, on peut supposer que pas moins de 70% des travailleurs sont des magasiniers ou des chauffeurs. Ces chiffres bouleversent la géographie d’un secteur comme le commerce, qui a connu avec Amazon un processus accéléré d’industrialisation ou, si l’on veut, de « logisticalisation ». La concentration et la centralisation de la main-d’œuvre et du capital ont prolongé les tendances de longue date initiées par la grande distribution, mais ont été renforcées par l’informatisation et un niveau de levier sans précédent. Cela a été rendu possible par la poursuite d’une ligne de développement partiellement non orthodoxe par rapport aux modèles dominants des années 1990 et 2000. Les conséquences sont évidemment avant tout politiques. Le politologue Michael Mann, dans un essai de 1984 (« The Autonomous Power of the State : Its Origins, Mechanisms and Results », European Journal of Sociology, 1984) a proposé une redéfinition de l’État à la lumière du concept de « pouvoir infrastructurel », c’est-à-dire « la capacité de l’État à pénétrer réellement la société civile et à mettre en œuvre de manière logistique les décisions politiques dans tout le royaume ». L’essor d’Amazon semble indiquer que ce n’est pas la prérogative exclusive des États. Et cela ouvre un certain nombre de questions politiques pour les démocraties libérales, les corps intermédiaires et même les marchés, qui méritent d’être approfondies. Nous savons aujourd’hui que la puissance des infrastructures construites par la société de Seattle est son véritable atout. Mais ceux qui détiennent ce pouvoir vont finir par devoir aborder la question de la légitimité et des contre-pouvoirs qui la remettent en cause, dans les institutions, dans la société civile et sur le lieu de travail.

_______________

Cet article a été publié initialement sur le site Eticaeconomia.it // traduction S. Bouquin et F. Massimo

Francesco S. Massimo est doctorant en sociologie. Il finalise une thèse à Sciences Po sur l’organisation du travail, les conflits et les stratégies économiques dans les branches logistiques d’Amazon. Sa thèse est le résultat d’une ethnographie en immersion dans les entrepôts français et italiens et de la construction d’une base de données documentaires et quantitatives. Ses travaux sont publiés dans différentes revues et dans le livre collectif The Cost of Free Shipping. Amazon in the Global Economy (Pluto Press, 2020).

contact : francescosabato.massimo@sciencespo.fr

Un bel article très éclairant